Fiscalité

Notre équipe de Conseillers Indépendants intervient sur toutes les lois existantes dites de « défiscalisation ».

Ces lois ou statuts légaux permettant dâinvestir dans lâimmobilier locatif tout en bénéficiant dâavantages fiscaux vous sont présentés dans le tableau suivant :

Gestion du Patrimoine

Ces lois évoluent sans cesse et le but de ce site nâest pas dâafficher le contenu particulièrement indigeste des textes officiels en la matière !

Voici les 3 principaux dispositifs qui sont les plus communément investis par nos clients actuellement :

1. LA LOI SCELLIER METROPOLE

2. LA LOI SCELLIER OUTREMER

3. LE LOUEUR MEUBLE NON PROFESSIONNEL (LMNP) BOUVARD

Lâobjectif est justement que nous nous rencontrions afin dâen parler ensemble et dâévaluer avec votre Conseiller Indépendant en Développement de Patrimoine Familial (CIDPF) ou avec notre Expert Conseiller en Gestion de Patrimoine (CGP) la solution la plus adaptée qui existe aujourdâhui pour :

- Vous aider à créer ou à développer votre Patrimoine Familial (PF)

- Réduire votre pression fiscale

- Préparer ou conforter votre retraite

- Transmettre au mieux votre Patrimoine Familial (PF) à vos enfants et les aider à faire de même ensuiteâ¦

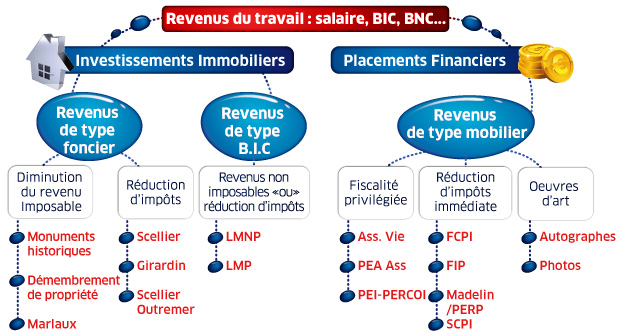

Votre fiscalité est la résultante de revenus qui peuvent être dâorigines diverses :

- Salaires

- Bénéfices Industriels ou commerciaux (BIC)

- Bénéfices Non Commerciaux (BNC)

- Revenus Agricoles

- Dividendes dâactions

- Rentes viagères et/ou foncières et/ou mobilières

- Revenus fonciers, etcâ¦

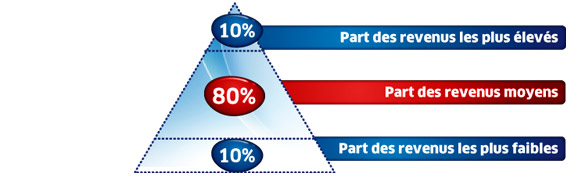

Selon la pyramide des gains qui correspond aux revenus des foyers français :

Revenus des foyers français

Toutes les tranches de revenus sont concernées par nos objectifs, mais le cÅur de notre cible va sâorienter plutôt vers la majorité des classes moyennes qui sont souvent délaissées par les « banques privées » des grandes institutions financières et dont la préoccupation majeure pour lâavenir est la constitution de retraite et la consolidation de leur revenus pour leurs vieux jours.

Les revenus imposables sont classés selon les 4 tranches dâimposition suivantes :

5,5%

14%

30%

40%

Les revenus fonciers sont assujettis à lâimpôt sur le revenu selon la tranche marginale la plus élevée et sont soumis aux prélèvements sociaux (CSG/CRDS/RSA).

Il existe plusieurs façons de « gommer » des revenus soumis à lâimpôt sur le revenu (IR), notamment les revenus fonciers issus des loyers perçus dans le cadre dâun investissement locatif.

Aujourdâhui, les lois existantes permettent de réduire directement lâimpôt à payer résultant des revenus quels que soient leur source, à partir du moment où ils proviennent du territoire Français (métropole et DOM).

Nous pouvons résumer les avantages actuels à travers les 3 dispositifs suivants :

1. LA LOI SCELLIER METROPOLE

2. LA LOI SCELLIER OUTREMER

3. LE STATUT LOUEUR MEUBLE NON PROFESSIONNEL (LMNP) ET SON AMENDEMENT « BOUVARD »

Lâensemble des dispositifs suivants répond à la nouvelle loi sur les niches fiscales qui fixe un plafond de réductions dâimpôts ne pouvant dépasser pour 2010 :

20 000 ⬠+ 8 % du revenu imposable

Investir en loi Scellier

Pour réduire vos impôts jusqu'à 8 300â¬/ an pendant 9 ans.

Profiter d'un avantage fiscal HISTORIQUE grâce à de conséquentes réductions dâimpôts accordées par lâEtat pour l'acquisition d'un bien neuf destiné à la location.

- Réduction d'impôts de 25% de la valeur dâachat du bien sur 9 ans (plafond de 300.000 ⬠d'investissement) pour toute acquisition avant le 31 décembre 2010. Pour un investissement de 200 000â¬, la réduction est donc de 50 000⬠sur 9 ans soit 5 555 â¬/an.

- RPossibilité de prolonger 2 fois 3 ans la réduction d'impôt à hauteur de 2%/an si le locataire respecte des plafonds de ressources, soit une réduction dâimpôt totale de 37% de la valeur du bien. (option Scellier social ou intermédiaire). Pour un investissement de 200 000â¬, la réduction est de 74 000⬠sur 15 ans soit 5 555 â¬/an les 9 premières années et 4000 â¬/an les 6 années suivantes

- RPossibilité de reporter sur 6 ans les réductions d'impôts non utilisées

- RInvestissement dans des zones à fort potentiel locatif (Zones A, B1 ou B2)

- RDéduction des intérêts dâemprunt, des frais et charges réels sur le revenu net imposable à hauteur de 10 700â¬/an

- RAbattement de 30% sur les loyers si le locataire respecte des plafonds de ressources (option Scellier intermédiaire)

La loi Scellier concerne les contribuables dont lâimposition annuelle dépasse 2000 â¬.

Immobilier dâhabitation neuf ou fortement réhabilité, loué nu à usage dâhabitation principale et situé en zone A, B1 ou B2. Engagement de location de 9 ans en respectant les plafonds de loyers fixés chaque année par décret.

La réduction dâimpôts passe à 15 % de la valeur du bien sur 9 ans pour toute acquisition réalisée en 2011 et à 10% en 2012, sauf si le bâtiment répond à des normes écologiques dites BBC (Bâtiments à Basse Consommation dâEnergie) qui induiront également un coût de revient plus élevé (cf tableau ci-dessous)

Taux de la réduction dâimpôt (même gradation applicable aux souscriptions de SCPI) :

| Années | BBC | NON BBC |

| 2o10 | 25% | 25% |

| 2o11 | 25% | 15% |

| 2o12 | 20% | 10% |

NB : 2010 est « lâAnnée SCELLIER » par excellence dans la mesure où elle permet à chaque contribuable Français de bénéficier de conditions optimales pour investir :

• Des avantages fiscaux jamais égalés sans éco conditionnalité (pour tout acte notarié passé avant le 31/12/2010)

• De taux dâintérêts historiquement bas augmentant le taux de rentabilité de lâinvestissement

En loi Scellier, le logement peut être loué à un ascendant ou descendant du contribuable à condition que le locataire nâappartienne pas au foyer fiscal du bailleur.

La loi Scellier vous offre la possibilité d'acheter un seul bien par an sous ce dispositif ; il est cumulable avec les autres dispositifs d'investissement locatif.

Cependant, pour le même logement, le contribuable ne peut pas cumuler la nouvelle réduction dâimpôt et lâamortissement Robien ou Borloo-neuf. Par ailleurs, un contribuable ne peut pas, pour un même logement ou une même souscription de parts, bénéficier de la nouvelle réduction dâimpôt et de lâune des réductions dâimpôt pour un investissement locatif de loisir, dans une résidence hôtelière à vocation sociale, dans le logement outre-mer ou de la nouvelle réduction dâimpôt loi Malraux.

Investir en loi Scellier Outre Mer

Pour réduire vos impôts jusqu'à 13 300â¬/ an pendant 9 ans.

Profiter d'un avantage fiscal "historique" grâce à de conséquentes réductions dâimpôts accordées par lâEtat pour l'acquisition d'un bien neuf destiné à la location dans les DOM TOM.

- Une réduction d'impôts de 40% de la valeur dâachat du bien sur 9 ans (plafond de 300 000⬠d'investissement) pour toute acquisition avant le 31 décembre 2011. La réduction dâimpôt passe à 35% après cette date. Pour un investissement de 300 000â¬, la réduction est donc de 120 000⬠sur 9 ans soit 13 333 â¬/an.

- La possibilité de prolonger 2 fois 3 ans la réduction d'impôt à hauteur de 2%/an si le locataire respecte des plafonds de ressources, soit une réduction dâimpôt totale de 52% de la valeur du bien. (option Scellier Outre Mer intermédiaire). Pour un investissement de 300 000â¬, la réduction est de 156 000⬠sur 15 ans soit 13 333â¬/an les 9 premières années et 6000 â¬/an les 6 années suivantes.

- La possibilité de reporter sur 6 ans les réductions d'impôts non utilisées.

- La déduction des intérêts dâemprunt, des frais et charges réels sur le revenu net imposable à hauteur de 10 700â¬/an.

- L'abattement de 30% sur les loyers si le locataire respecte des plafonds de ressources (option Scellier intermédiaire).

- La loi Scellier OUTRE MER concerne essentiellement les contribuables dont lâimposition annuelle dépasse 10 000 â¬.

- Immobilier dâhabitation neuf ou fortement réhabilité, loué nu à usage dâhabitation principale.

- Engagement de location de 9 ans en respectant les plafonds de loyers de la zone B1 fixés chaque année par décret.

- Vous n'avez la possibilité d'acheter qu'un unique bien sous ce dispositif; il est cumulable avec les autres dispositifs d'investissement locatif.

- Cependant, pour le même logement, le contribuable ne peut pas cumuler la nouvelle réduction dâimpôt et lâamortissement Robien ou Borloo-neuf. Par ailleurs, un contribuable ne peut pas, pour un même logement ou une même souscription de parts, bénéficier de la nouvelle réduction dâimpôt et de lâune des réductions dâimpôt pour un investissement locatif de loisir, dans une résidence hôtelière à vocation sociale, ou en loi Malraux.

Investir en statut LMNP BOUVARD

Pour réduire vos impôts jusqu'à 8 300 â¬/ an pendant 9 ans et une garantie totale des loyers

Profiter d'un avantage fiscal "historique" grâce à de conséquentes réductions dâimpôts accordées par lâEtat pour l'acquisition d'un bien neuf destiné à la location en résidence de service meublée.

- Réduction d'impôts de 25% de la valeur dâachat (hors taxe et hors mobilier) du bien sur 9 ans (plafond de 300.000⬠d'investissement) pour toute acquisition avant le 31 décembre 2010. Pour un investissement de 200 000⬠HT, la réduction est donc de 50 000⬠sur 9 ans soit 5 555 â¬/an.

- Possibilité de récupérer la TVA (19.6%) sur lâachat du bien si le programme proposé assure au minimum 4 services obligatoires :

- 1. Accueil - Réception

- 2. Petit déjeuner

- 3. Linge

- 4. Ménage et entretien des parties communes et privatives

- Possibilité de reporter sur 6 ans les réductions d'impôts non utilisées

- Garantie totale des loyers par bail commercial de 9 ans minimum, reconductible

Le statut LMNP BOUVARD concerne les contribuables dont lâimposition annuelle dépasse 2 000 â¬

- Résidence de service neuve ou fortement réhabilitée dans un des 5 domaines suivants :

- Etudiants

- Personnes âgées ou dépendantes (EHPAD)

- Résidences Seniors

- Tourisme

- Affaires

- Engagement de location de 9 ans minimum

La réduction dâimpôts passe à 20% de la valeur HT du bien sur 9 ans pour toute acquisition entre le 1er janvier 2011 et le 31 décembre 2012.

Cette loi vous permet d'acheter plusieurs biens par an sous ce dispositif ; il est cumulable avec les autres dispositifs d'investissement locatif.

Cependant, pour le même logement, le contribuable ne peut pas cumuler la nouvelle réduction dâimpôt et lâamortissement Robien ou Borloo-neuf. Par ailleurs, un contribuable ne peut pas, pour un même logement ou une même souscription de parts, bénéficier de la nouvelle réduction dâimpôt et de lâune des réductions dâimpôt pour un investissement locatif dans le logement outre-mer ou en loi Malraux.